Bewirtschaftung

12 Min. Lesezeit

Der Bau eines Hauses ist ein komplexes Projekt – und eines voller Risiken. Unwetter, Unfälle auf der Baustelle, Vandalismus oder Lieferengpässe können den Zeitplan sprengen und erhebliche Kosten verursachen. Allein die Elementarschäden in der Schweiz beliefen sich 2024 auf rund 300 Millionen Franken. Mit dem steigenden Baukostenindex – in einigen Kantonen plus 6 Prozent im Jahr 2025 – werden auch die nötigen Versicherungssummen höher.

Eine Bauversicherung schützt Sie vor genau diesen Risiken und hilft, finanzielle Verluste zu minimieren. In diesem Ratgeber erfahren Sie, welche Versicherungsarten es gibt, was sie kosten und wie Sie den passenden Schutz für Ihr Bauprojekt finden.

Was ist eine Bauversicherung? Eine Bauversicherung bietet finanziellen Schutz für Bauprojekte, indem sie Risiken wie Unwetter, Unfälle, Vandalismus und Diebstahl abdeckt. Sie umfasst verschiedene Versicherungsarten wie die Bauherrenhaftpflichtversicherung, die Bauleistungsversicherung und die Bauzeitversicherung.

Die drei wichtigsten Vorteile einer Bauversicherung:

- Abdeckung von Sachschäden: Schäden an Baustelle und Baumaterialien durch Unwetter, Vandalismus oder äussere Einflüsse werden gedeckt.

- Schutz vor Haftungsansprüchen: Ansprüche Dritter durch Unfälle oder Schäden auf der Baustelle sind abgesichert.

- Absicherung gegen Verzögerungen: Finanzielle Verluste durch Bauverzögerungen, verlängerte Mietzahlungen oder zusätzliche Finanzierungskosten werden aufgefangen.

Welche Arten von Bauversicherungen gibt es?

Bei einem Bauprojekt können unterschiedliche Arten von Bauversicherungen wichtig sein. Die drei wichtigsten sind:

- Bauherrenhaftpflichtversicherung: Schützt vor Haftungsansprüchen Dritter bei Personen- oder Sachschäden während der Bauphase.

- Bauwesenversicherung (Bauleistungsversicherung): Deckt unvorhergesehene Schäden am Bauwerk und an Baustoffen ab.

- Bauzeitversicherung: Schützt vor finanziellen Verlusten durch Verzögerungen und unvorhergesehene Ereignisse.

Was deckt die Bauherrenhaftpflichtversicherung ab?

- Personenschäden: Kosten für medizinische Behandlungen und entgangene Einkünfte bei Verletzungen auf der Baustelle.

- Sachschäden: Reparatur- oder Ersatzkosten bei Beschädigung von Eigentum Dritter durch den Bauprozess.

- Vermögensschäden: Finanzielle Folgen von Vermögensschäden, die durch den Bau entstehen.

Die Deckungssumme sollte hoch genug sein, um im Schadensfall vollständig abgesichert zu sein. Für 2026 empfehlen Experten eine Deckungssumme von mindestens 5 Millionen Franken für Personenschäden. Der Selbstbehalt sollte anhand der Projektgrösse und Risikowahrscheinlichkeit kalkuliert werden.

Was deckt die Bauwesenversicherung ab?

- Feuer: Schäden durch Brände auf der Baustelle

- Sturm und Hagel: Schäden durch starken Wind, Hagel oder andere Wetterphänomene

- Elementarschäden: Schäden durch Naturereignisse wie Erdbeben, Überschwemmungen oder Erdrutsche

- Vandalismus und Diebstahl: Mutwillige Zerstörung oder Verlust von Baumaterialien und Werkzeugen

⚠️ Elementarschäden 2024/2025 – Warum dieser Schutz immer wichtiger wird

Die Elementarschadensbilanz der Schweiz zeigt eine klare Tendenz:

- Schadensbilanz 2024: Rund 300 Mio. CHF versicherte Schäden (SVV), nach 470 Mio. CHF in 2023.

- Hochwasser 2024: Wallis & Tessin Juni/Juli 2024 – 150 Mio. CHF allein im Wallis. 85 % aller Schäden durch Hochwasser und Überschwemmung.

- Hagelschäden: Im langjährigen Durchschnitt rund 25 % aller Elementarschäden – wenige Minuten Hagel können Millionenschäden verursachen.

- Felssturz Blatten 2025: Grösstes Einzelereignis seit 70 Jahren; wird die durchschnittliche Jahresschadensumme übersteigen.

- SVV-Warnung: Ohne Anpassungsmassnahmen könnten sich die Versicherungsprämien verdoppeln.

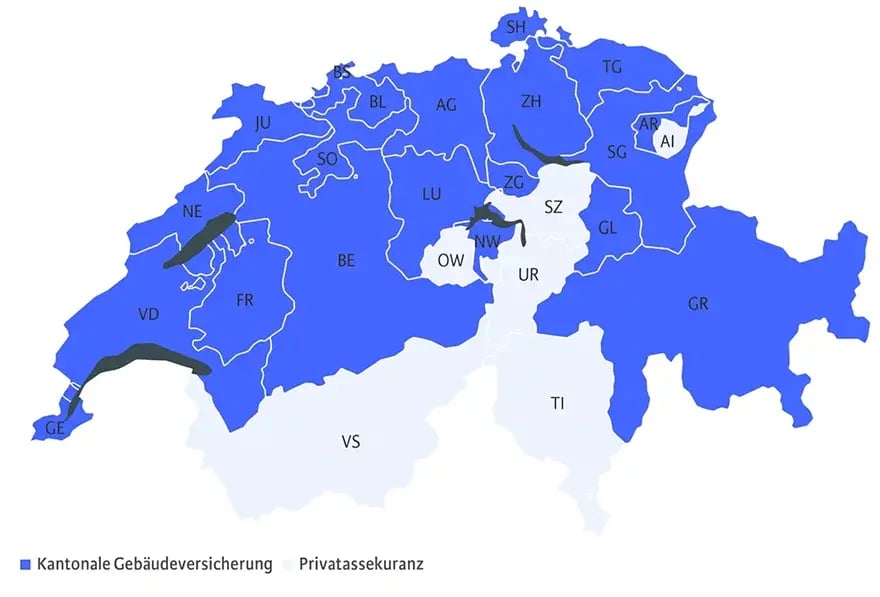

- GUSTAVO-Kantone: In GE, UR, SZ, TI, AI, VS und OW ist eine private Gebäudeversicherung erforderlich (keine kantonale).

Bei einer Bauwesenversicherung haben Sie die Wahl zwischen einem Basis-Paket und erweiterten Paketen. Letztere können zusätzliche Risiken wie Sabotage, Fehlbedienung oder Schäden durch Tierbisse einschliessen. Für Neubauten ist eine umfassende Bauwesenversicherung empfohlen, für Renovierungen reicht in der Regel das Basis-Paket.

Was deckt die Bauzeitversicherung ab?

- Verzögerungen: Finanzielle Verluste durch Verzögerungen im Bauablauf. 2025 bleiben Lieferkettenprobleme und Fachkräftemangel die häufigsten Ursachen für Bauverzögerungen.

- Unvorhergesehene Kosten: Kosten durch zusätzliche Arbeiten oder Material, die ursprünglich nicht geplant waren.

- Behördliche Auflagen: Kosten durch unerwartete behördliche Anforderungen oder Genehmigungen.

Tipp: Bei Verzögerungen kann eine Mietverlustversicherung zusätzlich sinnvoll sein, wenn die Immobilie zur Vermietung vorgesehen ist.

Welche zusätzlichen Versicherungen sind sinnvoll?

Neben den drei Hauptversicherungen können weitere Absicherungen hilfreich sein:

Bauleistungsversicherung

Diese Versicherung deckt unvorhergesehene Schäden am Bauwerk während der Bauzeit ab – etwa durch Ungeschicklichkeit, Materialfehler oder Sabotage. Besonders sinnvoll für grössere Bauprojekte mit vielen beteiligten Gewerken.

Baugeräteversicherung

Schützt die auf der Baustelle eingesetzten Maschinen und Geräte vor Schäden und Diebstahl. Unverzichtbar für Bauprojekte mit hochwertiger technischer Ausrüstung. Mit der zunehmenden Digitalisierung im Bauwesen – von GPS-gesteuerten Vermessungsgeräten bis zu Drohnen für die Baudokumentation – steigt auch der Versicherungsbedarf.

Rechtsschutzversicherung

Bietet Schutz vor den Kosten rechtlicher Auseinandersetzungen im Zusammenhang mit dem Bauprojekt. Übernimmt Anwalts- und Gerichtskosten sowie Kosten für Gutachter. Sinnvoll für Bauherren, die sich vor finanziellen Risiken bei baurechtlichen Streitigkeiten absichern möchten.

Welche Bauversicherungen passen für welche Projekte?

| Kleine Projekte | Mittlere Projekte | Grosse Projekte |

|---|---|---|

| Bauherrenhaftpflicht | Bauherrenhaftpflicht | Bauherrenhaftpflicht |

| Bauleistungsversicherung | Bauleistungsversicherung | Bauleistungsversicherung |

| Baugeräteversicherung | Baugeräteversicherung | |

| Bauzeitversicherung | ||

| Rechtsschutzversicherung |

Hinzu kommen laufende Versicherungen wie die Gebäudeversicherung. Auf unserem Blog finden Sie ausführliche Informationen zu wichtigen Versicherungen für Immobilienbesitzer.

Was sollte bei einer Bauversicherung im Umbaufall beachtet werden?

Umbauprojekte bringen spezifische Herausforderungen mit sich. Folgende Aspekte sind wichtig:

Erweiterter Versicherungsschutz

Bei Umbauten können zusätzliche Risiken wie Schäden an bestehenden Strukturen relevant sein. Die Versicherung sollte nicht nur den Neubau, sondern auch die bestehenden Gebäude abdecken.

Deckung von Altlasten

Alte, nicht sichtbare Schäden – veraltete Leitungen oder marode Bausubstanzen – können während der Umbauarbeiten zum Vorschein kommen und zu erheblichen Kosten führen.

🏠 Energetische Sanierungen 2026

Mit den verschärften energetischen Anforderungen gewinnen Umbauten zur energetischen Sanierung an Bedeutung. Dämmarbeiten, Fensteraustausch oder der Einbau von Wärmepumpen bergen eigene Risiken – etwa Feuchtigkeitsschäden durch fehlerhafte Dämmung oder Schäden an bestehenden Leitungen. Prüfen Sie, ob Ihre Bauversicherung diese Arbeiten explizit abdeckt.

Tipps für einen lückenlosen Versicherungsschutz

- Frühzeitige Information: Informieren Sie Ihre Versicherungsgesellschaft rechtzeitig über geplante Umbauprojekte.

- Detaillierte Risikoanalyse: Führen Sie eine gründliche Risikoanalyse durch, um alle möglichen Gefahren zu identifizieren.

- Dokumentation: Dokumentieren Sie alle Bauarbeiten und bewahren Sie Belege auf. Dies erleichtert im Schadensfall den Nachweis.

Digitalisierung im Bauwesen 2026

Die Digitalisierung verändert die Baubranche grundlegend – mit direkten Auswirkungen auf den Versicherungsschutz:

- BIM-Pflicht ab 2025: Bundesnahe Betriebe müssen Building Information Modeling (BIM) für Infrastrukturanlagen anwenden. Aktuell nutzen in der Schweiz nur rund 20 % der Bauunternehmen BIM regelmässig.

- Digitale Baudokumentation: Bautagebuch, Fotodokumentation und Mängelprotokolle werden zunehmend digital geführt. Das spart Zeit und verbessert die Nachweisbarkeit.

- Vorteil für Versicherungen: Eine lückenlose digitale Dokumentation erleichtert den Schadensnachweis gegenüber Versicherern erheblich und kann im Ernstfall den Unterschied zwischen einer schnellen und einer langwierigen Schadensregulierung ausmachen.

Wann sollte eine Bauversicherung abgeschlossen werden?

Eine Bauversicherung sollte idealerweise vor Beginn des Bauprojekts abgeschlossen werden. Sobald die Planung steht und alle Genehmigungen erteilt sind, ist der optimale Zeitpunkt. So gilt der Schutz ab dem ersten Tag der Bauarbeiten.

- Projektplanung abschliessen und Baupläne genehmigen lassen.

- Risikoanalyse durchführen und potenzielle Gefahren identifizieren.

- Angebote von verschiedenen Versicherern einholen und vergleichen.

- Passenden Versicherungsschutz basierend auf der Risikoanalyse wählen.

- Versicherung rechtzeitig vor Baubeginn abschliessen.

⚠️ Achtung: Später Abschluss

Bei einem späten Abschluss der Versicherungen kann es zu unversicherten Schäden, eingeschränkter Deckung, rechtlichen Problemen und finanziellen Folgen kommen.

Was kostet eine Bauversicherung? (Stand 2026)

Die Kosten einer Bauversicherung variieren je nach Bausumme, Bauart, Risikoprofil und Versicherungsumfang:

| Versicherungsart | Kosten (ca.) | Abhängig von |

|---|---|---|

| Bauherrenhaftpflicht | 150–350 CHF/Jahr | Bausumme, Risikoprofil |

| Bauwesenversicherung | 600–2'500 CHF | Bauprojekt, Deckungssumme |

| Bauzeitversicherung | 200–1'000 CHF | Projektlaufzeit, Risiken |

Faustregel Bauwesenversicherung: Hochbau ca. 2‰ der Versicherungssumme, Tiefbau 3–7‰.

📊 Beispielrechnung Bauwesenversicherung

Bausumme 600’000 CHF × 2‰ = 1’200 CHF Prämie. Beachten Sie: Der Baukostenindex 2025 ist in einigen Kantonen um rund 6 % gestiegen – passen Sie Ihre Versicherungssumme entsprechend an, um eine Unterversicherung zu vermeiden.

Um Versicherungen zu vergleichen, bieten sich Vergleichsportale wie Comparis.ch an. Viele Versicherungen bieten auch einen Prämienrechner auf ihrer Website an.

Wie finde ich die richtige Bauversicherung?

- Bedarfsanalyse: Analysieren Sie die spezifischen Anforderungen Ihres Bauprojekts – Art, Bausumme und potenzielle Risiken.

- Angebote vergleichen: Nutzen Sie Online-Vergleichsportale für Deckungssumme, Leistungen und Prämien. Achten Sie auf Erfahrungsberichte.

- Versicherungsumfang prüfen: Stellen Sie sicher, dass alle relevanten Risiken abgedeckt sind: Personenschäden, Sachschäden, Elementarschäden, Bauverzögerungen und Diebstahl.

- Deckungssumme und Selbstbehalt: Achten Sie auf eine ausreichend hohe Deckungssumme und einen Selbstbehalt, der zu Ihrer finanziellen Situation passt.

Achten Sie insbesondere auf Ausschlüsse und Einschränkungen, Vertragslaufzeiten und Kündigungsfristen sowie angebotene Zusatzleistungen.

🗺️ Naturgefahren prüfen – bevor Sie bauen

Konsultieren Sie vor dem Baubeginn die Naturgefahrenkarten des Bundes (naturgefahren.ch). Beziehen Sie Präventionsmassnahmen in die Bauplanung ein, zum Beispiel Hochwasserschutz und Rückstauklappen. In den GUSTAVO-Kantonen (GE, UR, SZ, TI, AI, VS, OW) ist eine private Gebäudeversicherung erforderlich, da dort keine kantonale Gebäudeversicherung existiert.

Fazit – Umfassender Schutz von der Bauphase bis zur Verwaltung

Eine Bauversicherung ist für jedes Bauprojekt unverzichtbar. Sie bietet umfassenden Schutz vor Sachschäden, Haftungsansprüchen und finanziellen Verlusten durch Verzögerungen. Angesichts der steigenden Elementarschäden und Baukosten in der Schweiz ist eine ausreichende Absicherung 2026 wichtiger denn je.

Eine gute Bauversicherung schützt Sie während der Bauphase – doch was kommt danach? Mit Fairwalter verwalten Sie Ihre Immobilie nach Bauabschluss genauso professionell weiter. Die zentrale Dokumentenablage ermöglicht es Ihnen, alle Versicherungspolicen, Baupläne und Abnahmeprotokolle an einem Ort zu speichern. Bei einem Schadensfall haben Sie alle Unterlagen sofort zur Hand.

| Funktion | Nutzen für Bauherren |

|---|---|

| Dokumentenmanagement | Zentrale Ablage aller Versicherungspolicen, Baupläne, Genehmigungen – im Schadensfall sofort griffbereit |

| Schadensmanagement | Integrierte Schadensmeldung und -verfolgung; Kommunikation mit Versicherern dokumentieren |

| Aufgabenverwaltung | Erinnerungen für Versicherungsfristen, Baubesprechungen, Abnahmen |

| Kreditorenworkflow | Baurechnungen verwalten, Handwerkerrechnungen archivieren für Versicherungsnachweise |

| Cloud-Zugriff | Unterwegs auf der Baustelle alle Dokumente verfügbar (Bautagebuch, Fotos) |

| Nahtloser Übergang | Nach Bauabschluss: Dieselbe Software für die laufende Immobilienverwaltung nutzen |

Jetzt überzeugen: Buchen Sie eine kostenlose Demo und erleben Sie, wie einfach Immobilienverwaltung mit Fairwalter sein kann.

FAQs

Was ist der Unterschied zwischen einer Bauherrenhaftpflichtversicherung und einer Bauleistungsversicherung?

Die Bauherrenhaftpflichtversicherung schützt vor Haftungsansprüchen Dritter – zum Beispiel, wenn sich ein Passant auf der Baustelle verletzt oder ein Nachbargebäude beschädigt wird. Die Bauleistungsversicherung deckt dagegen unvorhergesehene Schäden am Bauwerk selbst und an den Baumaterialien ab, etwa durch Unwetter, Vandalismus oder Baufehler.

Kann ich eine Bauversicherung auch für kleinere Projekte oder Renovierungen abschliessen?

Ja, Bauversicherungen sind nicht nur für grosse Bauvorhaben gedacht. Auch für kleinere Projekte und Renovierungen können entsprechende Versicherungen abgeschlossen werden. Sie bieten Schutz vor spezifischen Risiken wie Baufehlern, Unfällen oder Vandalismus.

Was passiert ohne Bauversicherung im Schadensfall?

Ohne Bauversicherung müssen Sie alle Kosten durch Schäden oder Unfälle während der Bauphase selbst tragen. Das umfasst Reparaturkosten, mögliche Ansprüche Dritter und kann den Baufortschritt erheblich verzögern – im schlimmsten Fall bis zum finanziellen Ruin.

Wie beeinflusst der Klimawandel meine Bauversicherung?

Der Klimawandel führt zu häufigeren und intensiveren Extremwetterereignissen. In der Schweiz verursachten Elementarschäden 2024 bereits 300 Millionen Franken an versicherten Schäden. Für Bauherren bedeutet dies:

- Prüfen Sie die Naturgefahrenkarte vor dem Bauentscheid (naturgefahren.ch).

- Integrieren Sie Präventionsmassnahmen in die Bauplanung (Hochwasserschutz, Rückstauklappen).

- Achten Sie auf eine ausreichende Versicherungssumme für Elementarschäden.

In den GUSTAVO-Kantonen (GE, UR, SZ, TI, AI, VS, OW) ist eine private Gebäudeversicherung erforderlich, da dort keine kantonale Gebäudeversicherung besteht.

Gratis Checkliste zur Immobilienbewirtschaftung