Produktivität

8 Min. Lesezeit

Immobilien können sich als gute Investitionen mit geringem Risiko anbieten. Bevor Sie jedoch eine Immobilie kaufen, sollten Sie über einige Grundkenntnisse verfügen, um in die bestmögliche Mietwohnung oder das beste Haus zu investieren. Ein wichtiger Schritt dazu besteht darin, die Rendite der beabsichtigten Immobilien zu berechnen. Dazu wird für gewöhnlich eine Formel verwendet.

Kann die Rendite von Immobilien anhand einer Formel berechnet werden? Ja, Sie können die verschiedenen Renditen für Immobilien mit den folgenden Formeln berechnen:

| Bruttorendite | SOLL-Mietertrag x 100 / Kaufpreis inkl. Anschaffungsnebenkosten |

| Nettorendite | (IST-Mietertrag - Kosten) x 100 / Kaufpreis inkl. Anschaffungsnebenkosten |

| Eigenkapitalrendite | (IST-Mietertrag - Kosten) x 100 / investiertes Kapital |

| Ausschüttungsrendite | (IST-Mietertrag - Kosten - Rückstellungen) x 100 / Investiertes Kapital |

Im Folgenden erfahren Sie, was eine Immobilienrendite ist und welche Faktoren dabei eine Rolle spielen. Wir erklären Ihnen ausserdem, wie Sie die unterschiedlichen Renditen anhand der Formeln berechnen können und woran Sie eine gute Rendite erkennen.

Was ist eine Immobilienrendite?

Als Rendite für Immobilien bezeichnet man den Ertrag, den Sie durch Ihre Investition in eine Immobilie erhalten, z.B. den Erträgen aus Mieteinnahmen.

Bei Immobilien in der Schweiz wird die Rendite in der Regel als Prozentsatz angegeben, welche den jährlichen Ertrag in Prozent wiedergibt, den Sie mit der Immobilie innerhalb eines Jahres erzielen können. Wenn Sie zum Beispiel mit einer Investition von 1’000‘000 CHF eine jährliche Rendite von 10 Prozent erzielen, erhalten Sie einen Jahresertrag von 100‘000 CHF.

Berechnung des Jahresertrags:

Eigenkapital x jährliche Rendite = Jahresertrag

1‘000‘000 x 10% = 100‘000

Vor dem Kauf einer Immobilie sollten Sie daher als Kapitalanleger:in prüfen, ob sich der Erwerb der Liegenschaft für Sie lohnt. Beachten Sie, dass die Rendite nicht nur durch Ihre Mieteinnahmen bestimmt wird. Es gibt noch weitere Faktoren, die die Rendite beeinflussen können, und zwar:

- Verkaufserlös

- Steuervorteile

- Kosten für den Unterhalt der Immobilie

Zudem sollten Sie als Investor:in bedenken, dass die Rendite für Ihre Immobilien von verschiedenen Faktoren abhängig ist, wie zum Beispiel dem Standort, dem Zustand der Immobilie und dem aktuellen Immobilienmarkt. Daher ist es wichtig, dass Sie sich vor einer Investition gründlich informieren, um eine realistische Rendite für Ihre Investition zu erzielen.

Es ist sinnvoll, verschiedene Investitionsmodelle oder Anlageformen miteinander zu vergleichen. Dabei spielt die Rendite als Vergleichsmassstab eine bedeutende Rolle.

Welche Arten von Renditen gibt es?

Rendite ist nicht gleich Rendite. Damit Sie einen wertvollen Vergleich anstellen, sollten Sie stets darauf achten, von welcher Rendite die Rede ist. Man unterscheidet bei einer Immobilieninvestition hauptsächlich zwischen den folgenden Renditen:

- Bruttorendite und Bruttoanfangsrendite

- Nettorendite

- Eigenkapitalrendite

- Ausschüttungsrendite

Was diese Arten von Renditen beinhalten und wie Sie sie berechnen können, erfahren Sie im Folgenden.

Welche Begriffe sollten Sie kennen?

SOLL-Mietertrag

Der SOLL-Mietertrag umfasst die Summe aller möglichen Einnahmen bei Vollvermietung (Nettomietzinsen exkl. Nebenkosten) im Betrachtungszeitraum.

IST-Mietertrag

Der IST-Mietertrag umfasst die Summe aller möglichen Einnahmen (SOLL-Mietertrag) abzüglich Mietzinsausfällen und Mietzinsreduktionen im Betrachtungszeitraum.

Kaufpreis

Der Kaufpreis bezeichnet die Anschaffungskosten einer Liegenschaft exkl. Anschaffungsnebenkosten. Wenn Ihnen der aktuelle Verkehrswert der Liegenschaft bekannt ist, sollten Sie bei den Renditeberechnungen den Verkehrswert ansetzen. Wenn sich seit dem Kauf die Marktkonditionen deutlich geändert haben, sollten Sie den aktuellen Verkehrswert ermitteln.

Anschaffungsnebenkosten

Die Anschaffungsnebenkosten umfassen sämtliche Kosten, die neben dem Kaufpreis für den Erwerb der Liegenschaft anfallen, wie Maklerprovisionen, Notargebühren und Handänderungssteuern.

Kosten

Die Kosten beinhalten die nicht auf den Mieter umlagefähigen Betriebs- und Instandhaltungskosten der Immobilie, wobei die Betriebskosten auch die Kosten aufgrund von Leerstand sowie Zinsen von Fremdkapital enthalten.

Rückstellungen

Rückstellungen entsprechen dem Sparkapital für Investitionen zum Werterhalt der Immobilie. Diese liegen i.d.R. bei 1% des Marktwertes der Immobilie.

Investiertes Kapital

Das investierte Kapital bezeichnet das Gesamtkapital, welches in den Liegenschaften gebunden ist. Es setzt sich aus Eigenkapital und Fremdkapital zusammen.

So berechnen Sie die Rendite für Ihre Immobilien

Bruttorendite und Bruttoanfangsrendite

Die Bruttorendite einer Immobilie ist der Prozentsatz des Eigentumswertes, den Sie als Ertrag aus den Mieteinnahmen generieren. Wenn Sie die Bruttorendite Ihrer Immobilie ermitteln möchten, gehen Sie von einer (fiktiven) Vollvermietung aus. Bei der Bruttorendite werden allerdings keine Betriebs- und Instandhaltungskosten berücksichtigt, sodass die Aussagekraft der Bruttorendite eher gering ist.

Aus diesem Grund sollten Sie eine Bruttorendite nicht als sichere Grundlage für eine Kaufentscheidung heranziehen, sondern nur bei neueren Objekten, die maximal 10 Jahre alt sind. Beachten Sie auch, dass die Bruttorendite in der Schweiz auf dem Referenzzinssatz basiert und diesen nicht um mehr als 2% überschreiten darf (Art. 269 OR).

Bei der Berechnung der Renditekennzahl ist es wichtig, dass Sie sowohl für bereits vermietete als auch für leerstehende Flächen die aktuelle Marktmiete annehmen. Die Bruttorendite für Ihre Immobilien (in Prozent) errechnen Sie mit folgender Formel:

- SOLL-Mietertrag x 100 / Kaufpreis inkl. Anschaffungsnebenkosten

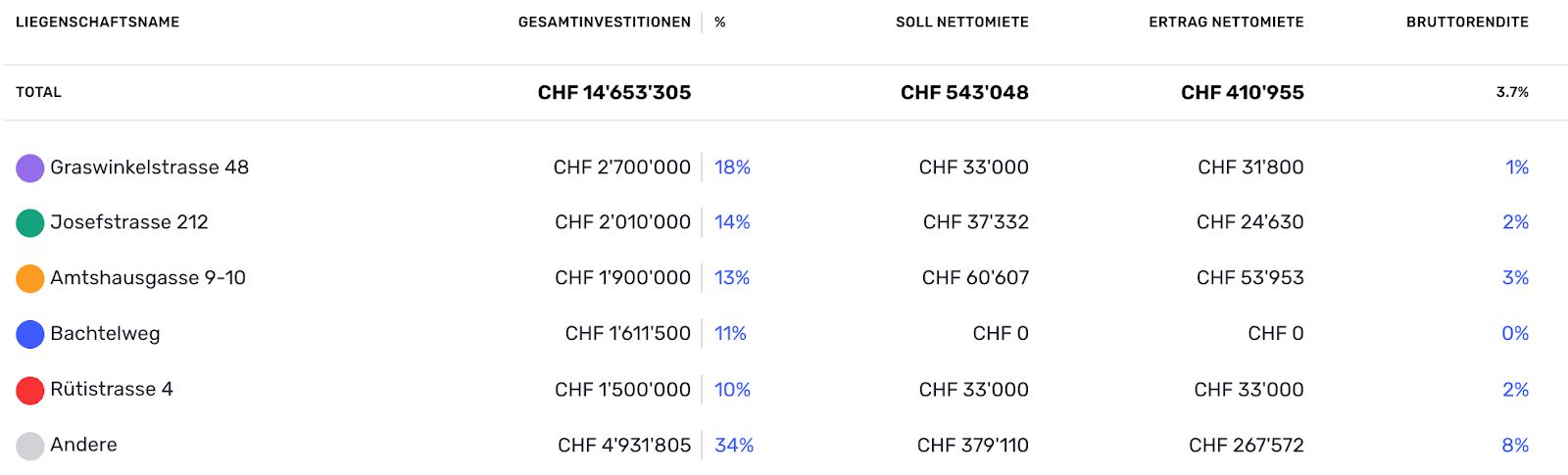

Fairwalter berechnet für Sie laufend automatisch die Bruttorendite, die Sie dann für alle Ihre Liegenschaften im Dashboard aufrufen können:

Dazu ein Beispiel: Sie kaufen eine Doppelhaushälfte in Bern mit einer Wohnfläche von 190 m². Die Grösse des Grundstücks beträgt 500 m².

- Der Kaufpreis beträgt 900‘000 CHF.

- Für die Anschaffungsnebenkosten gehen wir von 100‘000 CHF aus (ca. 10% des Kaufpreises).

- Der SOLL-Mietertrag der Doppelhaushälfte pro Jahr beträgt 30‘000 CHF.

- Somit ergibt sich folgende Berechnung für die Bruttorendite: 30‘000 x 100 / (900’000 + 100’000) = 3%.

Bei einem Neubau ergeben sich die Gestehungskosten aus den Aufwänden für das Grundstück, den Bau und den Baunebenkosten sowie die Umgebungskosten.

Wenn Sie leerstehende Bereiche Ihrer Liegenschaft ausschliessen und nur die vermieteten Flächen einbeziehen möchten, handelt es sich um die sogenannte Bruttoanfangsrendite. Diese wird auch berechnet, wenn die Liegenschaft zum Bewertungsstichtag voll vermietet ist und kein Leerstandsrisiko besteht. Die Bruttoanfangsrendite für Ihre Immobilien (in Prozent) errechnen Sie mit folgender Formel:

- IST-Mietertrag x 100 / Kaufpreis oder Gestehungskosten (ohne Anschaffungsnebenkosten)

Wenn Sie sich nicht sicher sind, welchen Mietzins Sie für eine Immobilie verlangen können, erfahren Sie in unserem Artikel «Welchen Mietzins kann ich in der Schweiz verlangen?» mehr darüber.

Nettorendite

Die Nettorendite ist im Gegensatz zur Bruttorendite aussagekräftiger und realistischer, da bei der Berechnung die Eigentümerkosten berücksichtigt werden. In der Schweiz orientiert sich die Nettorendite laut Art. 269 OR an dem aktuellen Referenzzinssatz nach Art. 12a VMWG.

Am 26. Oktober 2020 hat das Bundesgerichts ein Urteil erlassen, in dem festgelegt wurde, dass die Nettorendite bei einem Referenzzins von 2 Prozent oder weniger maximal 2 Prozentpunkte über dem Referenzzins liegen darf. Zum Beispiel darf bei einem Referenzzins von 1.25 Prozent die maximal zulässige Nettorendite 3.25 Prozent betragen (BGE 4A_554/2019 E. 8.4).

Die Nettorendite für Ihre Immobilien (in Prozent) errechnen Sie mit folgender Formel:

- (IST-Mietertrag - Kosten) x 100 / Kaufpreis inkl. Anschaffungsnebenkosten

Zu den Kosten zählen Betriebs- und Instandhaltunsausgaben, Kosten für das Fremdkapital und Anschaffungsnebenkosten. Letztere umfassen eine Vielzahl an Kosten, die zusätzlich zum Kaufpreis für den Erwerb anfallen. Dazu gehören Maklerprovisionen, Notargebühren und Handänderungssteuern. Im IST-Mietertrag ist nur der Mietzins ohne Nebenkosten, Betriebs- und Instandhaltungskosten enthalten. Zu unserem Beispiel zur Doppelhaushälfte in Bern:

- Es ergibt sich ein IST-Mietertrag abzgl. Kosten von 24‘000 CHF, wenn wir von einem Abzug von 20% für Betriebs- und Instandhaltungskosten ausgehen.

- Der Kaufpreis beträgt weiterhin 900‘000 CHF.

- Für die Anschaffungsnebenkosten gehen wir von 100‘000 CHF aus (ca. 10% des Marktwertes).

- Somit ergibt sich folgende Berechnung für die Nettorendite: 24‘000 x 100 / (900‘000 + 100‘000) = 2,4%.

Beachten Sie: Die maximale Nettorendite darf laut der aktuellen Rechtsprechung des Bundesgerichts (BGE 123 III 171 E 6a) um maximal 0.5% über dem Zinssatz für die ersten Hypotheken liegen.

Eigenkapitalrendite

Die Eigenkapitalrendite ist ebenfalls ein wichtiges Mass für die Wirtschaftlichkeit einer Immobilie. Denn sie setzt die Erträge nach Abzügen aller Kosten, die für die Immobilie anfallen (Hypothekarzins und Amortisation eingeschlossen) mit dem Eigenkapital, das Sie investiert haben, in ein Verhältnis. Die Eigenkapitalrendite für Ihre Immobilien (in Prozent) errechnen Sie mit folgender Formel:

- (IST-Mietertrag - Kosten) x 100 / investiertes Kapital

Sollten Sie für die Finanzierung Ihrer Immobilie Fremdkapital beziehen, müssen Sie die Zinsen, die Sie für den Kredit bezahlen, mit einbeziehen. Diese Kosten werden auch Amortisationskosten genannt und werden unter den Kosten in der Formel mit einbezogen.

Sollte der Kredit 66,67% übersteigen, müssen Sie den Betrag, der über diesem Teil des Kaufpreises liegt, innerhalb von 15 Jahren zurückzahlen (amortisieren). Aus diesem Grund sollten Sie die Kosten für den Zins unter Kosten in der Formel einkalkulieren. Zu unserem Beispiel zur Doppelhaushälfte in Bern:

- SOLL-Mietertrag: 30‘000 CHF

- Kosten (Betriebs-, Instandhaltungs- und Finanzierungskosten): 12‘000 CHF

- Investiertes Kapital: 300‘000 CHF

- Somit ergibt sich folgende Berechnung für die Eigenkapitalrendite: (30‘000 - 12‘000) x 100 / 300‘000 = 6%.

Ausschüttungsrendite

Wenn Sie möchten, dass Ihre Immobilieninvestition auf lange Sicht regelmässige Mieterträge einbringt, dann sollten Sie einen Teil der Mieterträge beiseite legen und in Ihre Immobilie reinvestieren. Dazu sollten Sie die Ausschüttungsrendite der Immobilie berechnen.

Wir empfehlen pro Jahr eine Rückstellung von 1% des Marktwertes Ihrer Immobilie anzusetzen. Die Ausschüttungsrendite für Ihre Immobilien (in Prozent) errechnen Sie mit folgender Formel:

- (IST-Mietertrag - Kosten - Rückstellungen) x 100 / Investiertes Kapital

In den Kosten sind auch hier Fremdmittelkosten enthalten. Zum investierten Kapital gehören das Eigenkapital und Fremdkapital. Zu unserem Beispiel zur Doppelhaushälfte in Bern:

- SOLL-Mietertrag: 30‘000 CHF

- Kosten (Betriebs-, Instandhaltungs- und Finanzierungskosten): 12‘000 CHF

- Investiertes Kapital: 300‘000 CHF

- Rückstellungen von 1% des Marktwertes der Immobilie: 10’000 CHF

- Somit ergibt sich folgende Berechnung für die Ausschüttungsrendite: (30’000 - 12’000 - 10‘000) x 100 / 300’000 = 2,67%.

Woran erkennen Sie eine gute Rendite?

Sie als Investor:in möchten natürlich wissen, woran Sie eine gute Rendite erkennen. Dazu müssen Sie sich die Frage stellen, welche Faktoren die Rendite Ihrer Immobilien beeinflussen. Wenn Sie den Schwerpunkt auf Sicherheit und Vermietbarkeit legen, kann dies für Sie eine höhere Investition bedeuten, jedoch auch eine bessere Rendite.

In unserem Beispiel zur Doppelhaushälfte in Bern ergaben sich folgenden Renditen:

| Bruttorendite | 3% |

| Nettorendite | 2,4% |

| Eigenkapitalrendite | 6% |

| Ausschüttungsrendite | 2,67% |

Die Eigenkapitalrendite ist beinahe doppelt so hoch wie die Bruttorendite. Darum kann man sagen, dass sich der Einsatz von Fremdkapital lohnen würde. Dies sind allerdings lediglich Prognosen. Beachten Sie, dass die tatsächlichen Werte immer von den errechneten Renditen abweichen können.

Als Faustregel gilt: Sollte Ihre Bruttorendite unter 2% liegen, lässt sich sagen, dass es schwierig werden könnte, alle Kosten zu decken. Stellen Sie sich in diesem Fall die Frage, welche Faktoren den Kaufpreis, den Mietertrag und die Kosten beeinflussen können.

Faktoren, die den Kaufpreis beeinflussen

Der Kaufpreis einer Immobilie wird vor allem durch die Lage beeinflusst. Eine Liegenschaft in zentraler Lage weist meistens einen höheren Kaufpreis auf, da sie durch gute Verkehrsanbindungen und eine Vielzahl an Arbeitsplätzen in der Umgebung sehr begehrt ist.

Auch der Zustand und die Ausstattung beeinflussen den Kaufpreis einer Immobilie. Ein komplett saniertes Gebäude hat für gewöhnlich einen höheren Preis als ein Objekt, das Renovierungsarbeiten benötigt.

Faktoren, die den Mietertrag beeinflussen

Beim Mietertrag spielt die Lage eine wichtige Rolle. Für gut erschlossene Liegenschaften können Sie als Vermieter:in in der Regel einen höheren Mietpreis verlangen als für Liegenschaften, die nicht zentral gelegen sind. Ein höherer Mietertrag bei einem gleichbleibenden Kaufpreis erhöht letztlich die Rendite. Wurde Ihre Liegenschaft kürzlich renoviert oder saniert, können Sie von einem höheren Mietpreis als bei älteren Immobilien profitieren.

Faktoren, die die Kosten beeinflussen

Die Kosten werden vor allem durch die Höhe der Hypothek, aber auch durch anfallende Steuern (z.B. Handänderungssteuer) und Honorare (Makler- oder Verwaltungshonorar) beeinflusst. Ein weiterer wichtiger Punkt sind die Betriebs- und Instandhaltungskosten: Wenn Ihre Liegenschaft älter ist, sind die Kosten für den Unterhalt in der Regel höher als bei Neubauten.

Wie können Sie eine gute Kaufentscheidung treffen?

Sie sollten sich Ihrer persönlichen Bedürfnisse unbedingt bewusst sein, bevor Sie eine Liegenschaft kaufen. Legen Sie den Schwerpunkt eher auf Sicherheit? In diesem Fall sollten Sie Immobilien bevorzugen, die leicht zu vermieten sind, z.B. Immobilien mit einer gut erreichbaren Lage. Vielleicht müssen Sie dafür einen höheren Kaufpreis zahlen, aber Sie können sichergehen, dass Sie genügend Mietzinsen für die Liegenschaft einnehmen können.

Es ist wichtig, dass Sie bei einer hohen Mietrendite auch ein gewisses Risiko einkalkulieren. Sie sollten vor allem das Mietausfallrisiko beim Kauf einer Liegenschaft berücksichtigen. Wenn Sie Gewerbeobjekte in Betracht ziehen, können Sie grundsätzlich ein hohes Renditepotenzial erwarten. Dafür besteht jedoch ein recht hohes Risiko, dass das Objekt für lange Zeit nicht vermietet wird.

Als Investor:in können Sie ausserdem erwarten, dass Eigentumswohnungen und Mehrfamilienhäuser eine bessere Rendite bieten als Einfamilienhäuser. Berücksichtigen Sie vor jedem Kauf einer Immobilie folgende Punkte:

- Der bauliche Zustand der Immobilie (z.B. feuchte und schadhafte Wände)

- Erfüllung behördlicher Auflagen (z.B. Auflagen zur Dämmung oder Sicherheit des Gebäudes)

- Steuern, die beim Kauf anfallen könnten

- Sind Planungsvorschriften oder Denkmalauflagen vorhanden, die die Modernisierung der Immobilie behindern könnten?

- Die Infrastruktur in der Ortschaft der Immobilie

- Die kulturellen Aspekte der Umgebung (z.B. Restaurants und Museen)

- Befindet sich die Immobilie in einer unbeliebten Umgebung (z.B. soziale Brennpunkte oder Autobahnen)

- Besteht aktuell und zukünftig eine Nachfrage für die Immobilie?

- Können Sie eine Wertsteigerung erwarten?

- Welche Art von Investition möchten Sie tätigen (kurz-, mittel- oder langfristige Investition)?

Sollten Sie sich unsicher sein, empfehlen wir Ihnen, sich von einem oder einer erfahrenen Gutachter:in oder Makler:in vor Ort beraten zu lassen. Diese:r kann Ihnen eine realistische Einschätzung darüber geben, wie sich die Mietzinsen entwickeln werden.

Das Wichtigste für Sie in Kürze

Vor dem Kauf einer Immobilie sollten Sie als Kapitalanleger:in prüfen, ob sich der Erwerb der Liegenschaft für Sie lohnt und die Rendite der Immobilie berechnen. Unter einer Rendite für Immobilien versteht man den Ertrag, den Sie mit der Immobilie innerhalb eines Jahres erzielen können, z.B. den Ertrag aus Mieteinnahmen. Hier spielen allerdings noch weitere Faktoren eine Rolle:

- Verkaufserlös

- Steuervorteile

- Kosten für den Unterhalt der Immobilie

Ausserdem unterscheidet man zwischen der Brutto- und Nettorendite, sowie der Eigenkapitalrendite und der Ausschüttungsrendite. Die Formeln zu den einzelnen Renditen finden Sie in folgender Tabelle:

| Bruttorendite | SOLL-Mietertrag x 100 / Kaufpreis inkl. Anschaffungsnebenkosten |

| Nettorendite | (IST-Mietertrag - Kosten) x 100 / Kaufpreis inkl. Anschaffungsnebenkosten |

| Eigenkapitalrendite | (IST-Mietertrag - Kosten) x 100 / Investiertes Kapital |

| Ausschüttungsrendite | (IST-Mietertrag - Kosten - Rückstellungen) x 100 / investiertes Kapital |

Als Faustregel gilt: Sollte Ihre Bruttorendite unter 2% liegen, lässt sich sagen, dass es schwierig werden könnte, alle Kosten zu decken. Um zu wissen, ob eine Immobilie eine gute Rendite hat, müssen Sie sich als Kapitalanleger:in die Frage stellen, welche Faktoren die Rendite beeinflussen. Informieren Sie sich vorab, welche Faktoren den Kaufpreis, den Mietertrag und die Kosten der Immobilie beeinflussen können.

Gratis Checklisten von Fairwalter