Bewirtschaftung

4 Min. Lesezeit

In der Schweiz orientiert sich die Mietzinsberechnung grundsätzlich am Prinzip der Kostenmiete. Das bedeutet, dass der oder die Vermieter:in durch den Mietzins lediglich seine oder ihre realen Ausgaben, wie beispielsweise Unterhaltskosten und Kapitalkosten, decken darf.

Für viele Vermieter:innen stellt die direkte Berechnung der Mietzinserhöhung jedoch eine grosse Herausforderung dar, da sie zeitaufwendig und komplex ist. Daher wird in der Praxis häufig auf die indirekte Methode zurückgegriffen – eine pragmatische Alternative zur Mietzinsberechnung in der Schweiz. Diese Methode geht davon aus, dass der aktuelle Mietzins zum Zeitpunkt seiner Festlegung – sei es bei Vertragsunterzeichnung oder der letzten Mietzinsanpassung – angemessen war. Auf dieser Basis erlaubt die indirekte Methode, den Mietzins inkrementell an geänderte Kosten des Vermieters beziehungsweise der Vermieterin anzupassen, ohne eine komplexe Neuberechnung durchzuführen. Das bedeutet, sie baut auf dem Fundament der direkten Methode auf und stellt somit eine effiziente Lösung zur Mietzinserhöhung berechnen dar, insbesondere unter Berücksichtigung des Referenzzinssatzes in der Schweiz.

Wann kommt die indirekte Methode zum Einsatz? Die indirekte Methode wird überwiegend im bestehenden Mietverhältnis und beim Wechsel von Mieter:innen angewendet, weil sie weniger aufwendig ist. Wenn der Mietzins nicht kostendeckend ist, kann der oder die Vermieter:in eine Anpassung nach der direkten Methode vornehmen. Mieter:innen können ebenfalls eine direkte Mietzinsberechnung einfordern, wenn sie den aktuellen Mietzins als zu hoch erachten.

Berechnung der Mietzinserhöhung und deren Faktoren

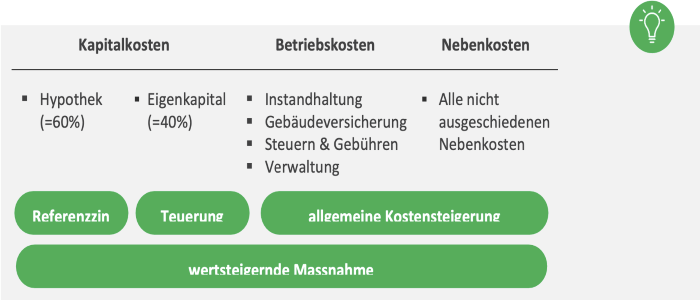

Bei der Mietzinserhöhungberechnung im bestehenden Mietverhältnis oder beim Wechsel von Mieter:innen werden zur transparenten Anpassung an veränderte Kosten oft Pauschalen verwendet. Besonders die Anpassung der Kapitalkosten ist an den Referenzzinssatz und die Teuerung gebunden, während Betriebs- und Nebenkosten durch eine Pauschale ausgeglichen werden.

- Referenzzinssatz: Hypothekarzinsen sind für viele Hausbesitzer:innen in der Schweiz der bedeutendste Kostenpunkt. Deswegen wird, um die Mietzinserhöhung berechnen zu können, der Mietzins justiert, sobald sich der durchschnittliche Hypothekarzins, auch Referenzzinssatz genannt, ändert. Hierbei wird standardmäßig von einer Fremdkapitalquote von 60% ausgegangen.

- Teuerung: Infolge der Teuerung sinkt der Gewinn aus dem Eigenkapital. Um eine korrekte Mietzinsberechnung durchzuführen, wird der Mietzins daher an diese Teuerung angeglichen. Die vorhergehenden 60% Fremdfinanzierung implizieren 40% Eigenkapital.

- Allgemeine Kostensteigerung: Um die Mietzinserhöhung in der Schweiz zu berechnen, ist es wichtig, die Betriebskosten der Immobilie über den Mietzins abzudecken. Dabei werden regional variierende Pauschalsätze genutzt, die zwischen 0% und 1% pro Jahr liegen und sich nach den Vorgaben lokaler Schlichtungsstellen & Mietgerichte richten.

- Wertsteigernde Massnahmen: Ein korrekter Mietzins beinhaltet auch Instandhaltungen. Wenn jedoch Ausstattungsgegenstände durch wertsteigernde Alternativen ersetzt werden, wie der Austausch eines alten Gasherdes durch einen modernen Induktionsherd, darf der Mehrwertanteil linear über seine Lebensdauer abgeschrieben werden. Solche Massnahmen decken somit Instandhaltungskosten für zusätzliche Ausstattung.

Mietzinserhöhungen: Das sollten Sie wissen

Faktoren wie steigende Konsumentenpreise, der Referenzzinssatz und die allgemeine Teuerung können Grundlagen bieten, um eine Mietzinserhöhung in der Schweiz durchzuführen. Andererseits haben Mieter:innen das Recht auf eine Mietsenkung, wenn Faktoren wie der Referenzzinssatz sinken.

Es ist wichtig zu beachten, dass Elemente wie der Referenzzinssatz, Teuerung, allgemeine Kostensteigerungen und wertsteigernde Maßnahmen kumulativ wirken. Beispielsweise könnte eine Verringerung des Referenzzinssatzes durch eine Teuerung und allgemeine Kostensteigerungen ausgeglichen werden.

Anpassungen des Mietzinses, und somit Mieterhöhungen, treten immer ab dem nächsten Kündigungstermin in Kraft und können nicht rückwirkend vorgenommen werden. Daher ist es ratsam, umgehend zu handeln, wenn sich beispielsweise der Referenzzinssatz erhöht.

Proaktive Mietzinssenkungen müssen nicht an die Mieter:innen weitergegeben werden. Erhält man jedoch ein schriftliches Senkungsbegehren von einem Mieter oder einer Mieterin, sollte man den Mietzins anpassen, um mögliche Schlichtungsverfahren zu vermeiden.

Für befristete Mietverträge oder gestaffelte Mietzinsen gibt es keine Forderung nach Mietzinssenkung oder -erhöhung. Bei indexierten Mieten bildet allein der Konsumentenpreisindex (Teuerung) eine Grundlage zur Mietzinsberechnung.

Referenzzins – Was ist das?

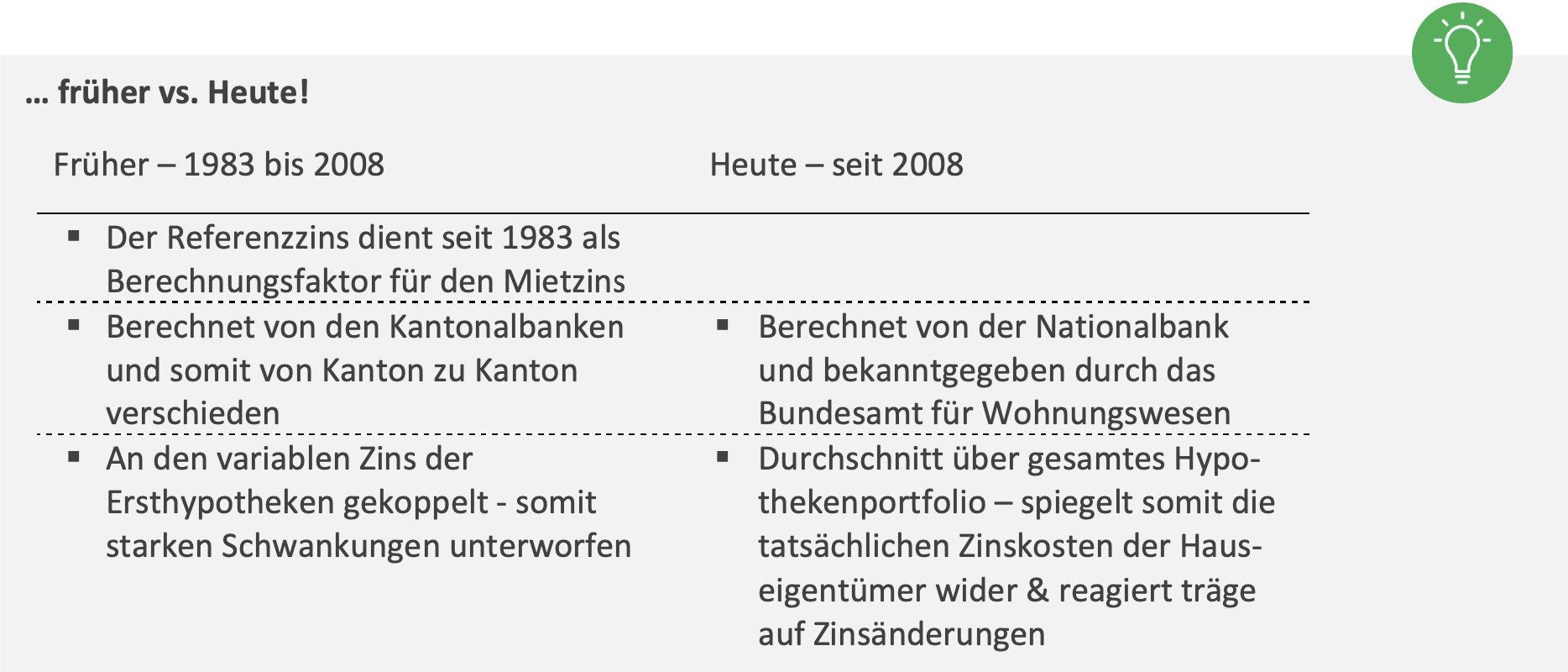

Der Referenzzins ist ein von der Nationalbank vierteljährlich berechneter Zinssatz, der den durchschnittlichen Zinssatz der inländischen auf CHF lautenden Hypothekarforderungen der Banken widerspiegelt. Dieser wird vom Bundesamt für Wohnungswesen veröffentlicht und tritt ab dem ersten Tag nach seiner Veröffentlichung in Kraft.

Die Festsetzung des Referenzzinses erfolgt jeweils zu den Daten: 1. März, 1. Juni, 1. September und 1. Dezember. Zur Vereinfachung wird dieser Zinssatz auf das nächste Viertelprozent gerundet.

Da er sich auf den durchschnittlichen Hypothekarzinssatz stützt, reagiert der Referenzzins meist nur langsam und mit einer gewissen Verzögerung auf Änderungen bei den Hypothekarzinsen. Den aktuellen Referenzzins (auch Hypothekarzins) finden Sie hier.

Anpassung des Mietzinses basierend auf dem Referenzzins

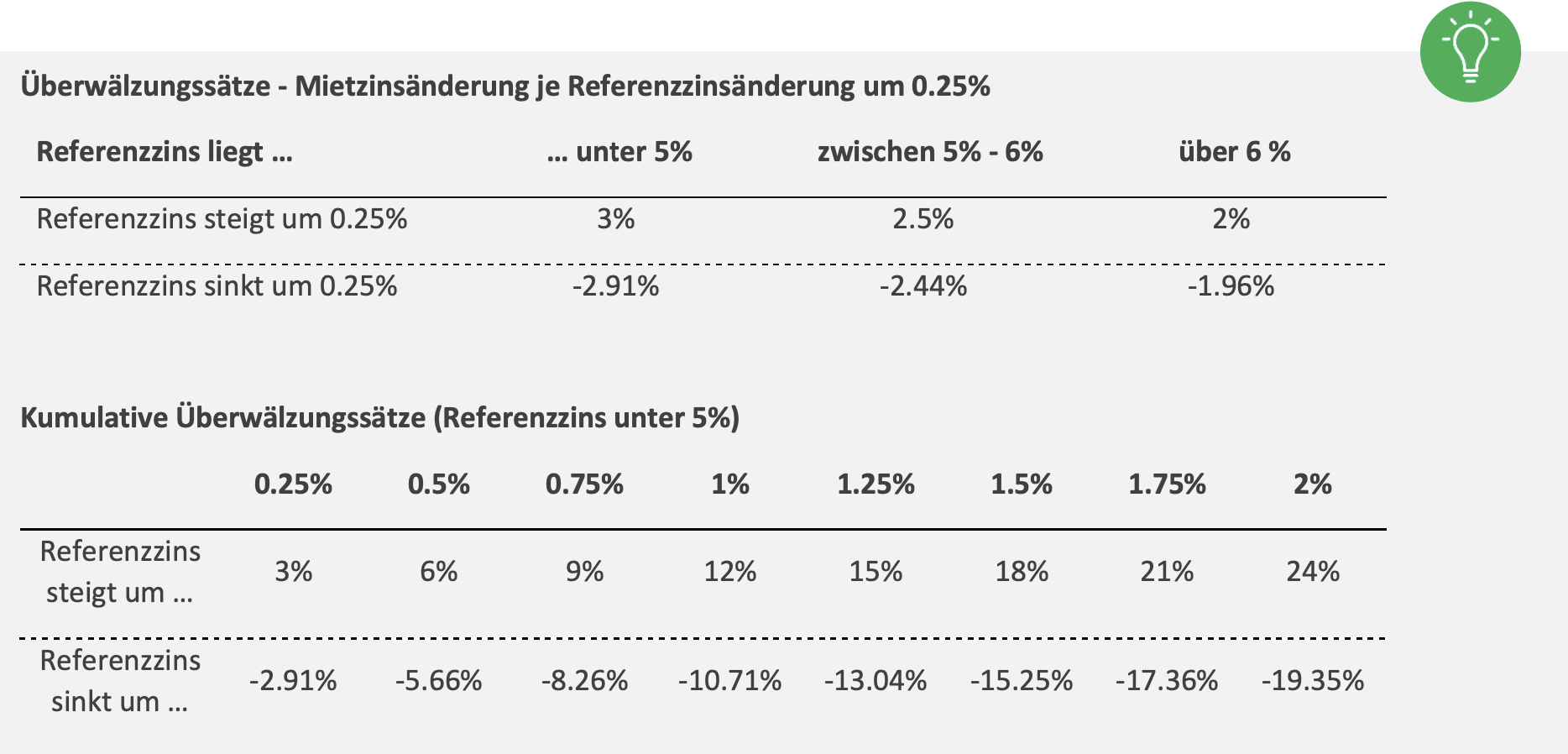

Der sogenannte Überwälzungssatz ermöglicht es, Änderungen im Referenzzinssatz direkt in Mietzinsanpassungen umzusetzen. Abhängig vom aktuellen Referenzzinssatz gibt es verschiedene Überwälzungssätze:

- Liegt der Referenzzins unter 5%, bedeutet eine Steigerung von jeweils einem Viertelprozent im Referenzzinssatz eine Mietzinserhöhung von 3%.

- Liegt der Referenzzinssatz zwischen 5% und 6%, führt jede Viertelprozent-Steigerung zu einer Mietzinserhöhung von 2,5%.

- Bei einem Referenzzinssatz über 6% steigt der Mietzins bei jeder Viertelprozent-Steigerung um 2%.

Bei einem Rückgang des Referenzzinssatzes, gelten entgegengesetzt die umgekehrten Werte. Ein Beispiel: Bei einem Abfall von 3% entspricht dies einem Wert von (1/1.03) −1(1/1.03) −1, also -2,91%.

Anpassung des Mietzinses anhand des Referenzzinses

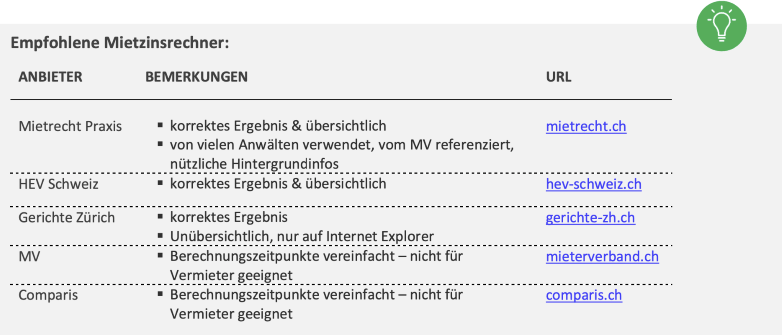

Die Umrechnung von Änderungen im Referenzzinssatz zu Mietzinsanpassungen kann komplex erscheinen. Für eine vereinfachte Berechnung empfehlen wir die Nutzung unseres Mietzinsrechners.

Wenn beispielsweise der Referenzzins von 2% auf 3% steigt, was einer Änderung von vier Viertelprozenten entspricht, kann der oder die Vermieter:in den Mietzins insgesamt um 12% erhöhen. Allerdings kann der oder die Vermieter:in auch schrittweise vorgehen und den Mietzins viermal um jeweils 3% steigern. Dabei wird nach jeder Anpassung der neue, erhöhte Mietzins als Ausgangsbasis für die nächste Erhöhung verwendet, wodurch sich ein Zinseszins-Effekt ergibt. Das Resultat: Eine gesamte Erhöhung von 12,6%.

Ein Rückgang des Referenzzinssatzes um 0,25% führt zu einer Mietzinsreduktion von 2,91%. Sinkt der Referenzzins um insgesamt 1%, kann der Mietzins in vier Schritten um jeweils 2,91% reduziert werden, was insgesamt einer Reduzierung von 11,2% entspricht.

Aber warum nicht eine einmalige Reduzierung vornehmen? Bei einer 1%-Reduktion im Referenzzins geht es nicht einfach um 4 × 2,91% (11,91%) herab. Stattdessen:

- Bei einer hypothetischen 1% Erhöhung des Referenzzinses wäre der Mietzins um 12% gestiegen.

- Der Gegenwert dieser Erhöhung wäre -10,7% (basierend auf der Formel (1/1.12) -1).

Dieser Mechanismus sorgt dafür, dass sich der Mietzins bei gleichen Schwankungen des Referenzzinssatzes (ob Steigerung oder Reduktion) um denselben CHF-Betrag verändert. Eine hilfreiche Tabelle zur Referenzzinsänderung finden Sie weiter unten.

Entwicklung des Referenzzinses seit 1983

Bei seiner Einführung im Jahr 1983 betrug der Referenzzins 6%. Nach einem Höhepunkt um 1993 sank er stetig auf einen aktuellen Wert von 1,5%.

Die 1983 festgelegten Überwälzungssätze wurden so konzipiert, dass sie Veränderungen der Hypothekarkosten bei einem Referenzzins von etwa 6% widerspiegeln. Wenn der Zinssatz von 6% auf 6,25% steigt, erhöhen sich die Hypothekarkosten um 4,17% (6,25%/6% – 1). Doch bei einem Anstieg von 1,5% auf 1,75% beträgt die Zunahme bereits 16,67% (1,75%/1,5% – 1). Dies zeigt, dass die aktuellen Überwälzungssätze für das heutige Zinsniveau nicht optimal geeignet sind. Es scheint, als hätte man 1983 nicht erwartet, dass der Referenzzins einmal auf 1,5% sinken könnte, oder man hat nicht angenommen, dass die Regelung mehr als drei Jahrzehnte in Kraft bleiben würde.

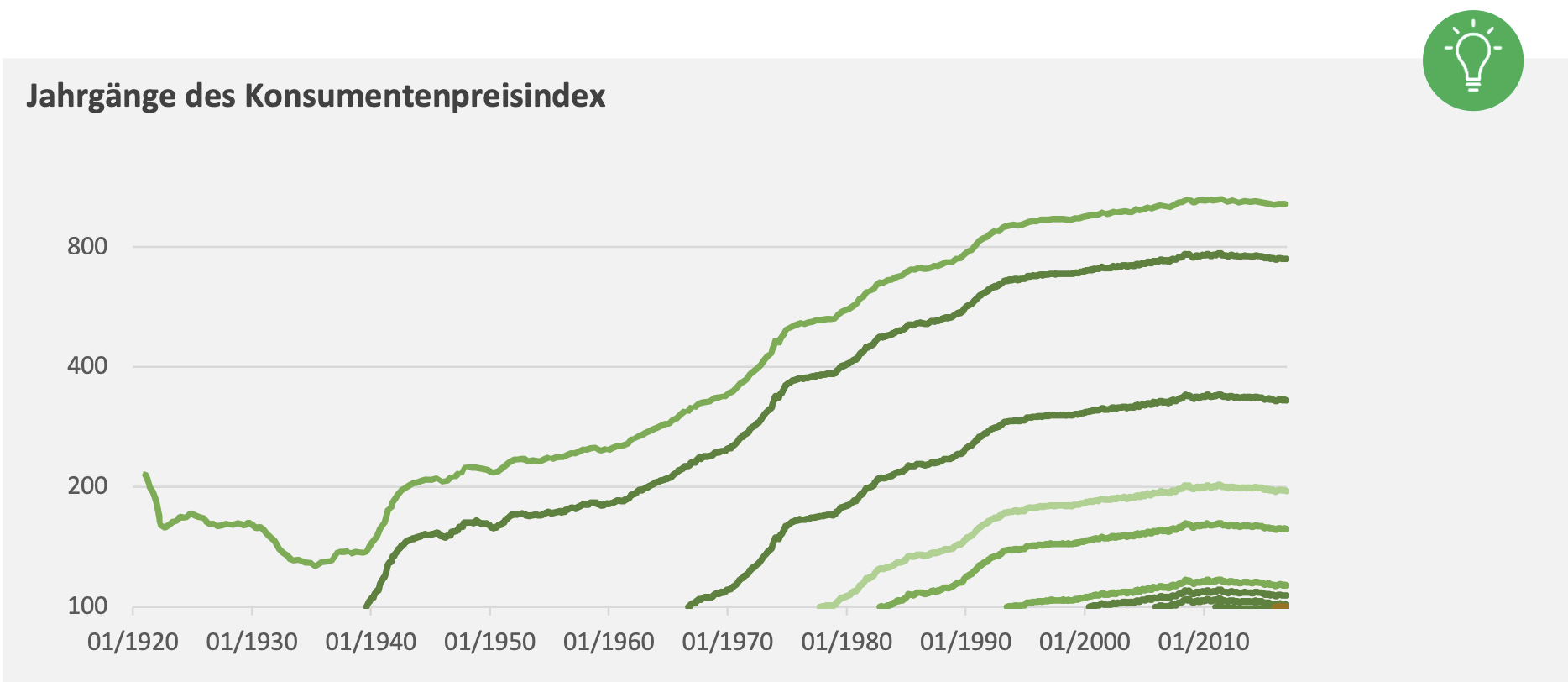

Begriffsklärung: Teuerung und Index

Die Teuerung, auch als Inflation bekannt, dient dazu, das Eigenkapital einer Liegenschaft vor Wertverlust zu schützen. Sie passt den nominalen Ertrag an die Inflation an, um den realen Ertrag konstant zu halten. Trotz ihrer Intention ist ihre Wirksamkeit umstritten, wie in unserem Artikel «Wirksamkeit der Mietzinsregulierung» erläutert. In der Schweiz liegt die durchschnittliche Eigenkapitalquote der Liegenschaften bei 40%. Das bedeutet, dass Vermieter:innen die Nettomiete zu 40% gemäß dem Landesindex der Konsumentenpreise anpassen dürfen. Dieser Index wird monatlich vom Bundesamt für Statistik (BFS) veröffentlicht.

Das BFS berechnet den Konsumentenpreisindex bereits seit 1914. Aufgrund der Inflation über die Jahre hat sich dieser Index von ursprünglich 100 Punkten auf über 1'000 Punkte erhöht. Um übergroße Zahlen zu vermeiden, wurden neue, bei 100 Punkten startende, Indizes eingeführt. Diese haben verschiedene Startdaten, aber alle entwickeln sich monatlich um denselben relativen Betrag. Deshalb ist es unerheblich, welcher Index herangezogen wird, da sie sich alle parallel zueinander bewegen.

Anpassung des Mietzinses durch Teuerung

Um die Mietzinsanpassung aufgrund der Teuerung zu berechnen, nutzen Sie den neuesten verfügbaren Konsumentenpreisindex (typischerweise vom Vormonat). Teilen Sie diesen Wert durch den im Mietvertrag oder der vorherigen Mietzinsanpassung angegebenen Index und multiplizieren Sie das Ergebnis mit 0,4 – dies entspricht dem angenommenen Eigenkapitalanteil.

Hinweis zur Mietzinserhöhung: Beachten Sie: Eine Mietzinsanpassung muss mindestens 3 Monate vor deren Inkrafttreten angekündigt werden. Das bedeutet, dass der zugrunde liegende Index nicht der zum Zeitpunkt der Mietzinserhöhung oder Vertragsunterzeichnung ist, sondern meist 2–4 Monate zuvor. Sollte im Mietvertrag kein Index vermerkt sein, wird als Ausnahme der Index zum Zeitpunkt der Vertragsunterzeichnung herangezogen.

Fazit: Mietzinsanpassungen und ihre Mechanismen

In der Schweizer Immobilienwirtschaft spielen Referenzzins und Teuerung eine zentrale Rolle bei der Mietzinsgestaltung. Der Referenzzins, vierteljährlich von der Nationalbank berechnet, beeinflusst die Hypothekarzinsen und damit indirekt die Mietpreise. Sein historischer Verlauf zeigt, dass er von den anfänglichen 6% im Jahr 1983 auf zuletzt 1,5% gefallen ist. Die Teuerung, repräsentiert durch den Konsumentenpreisindex, dient dem Schutz des Eigenkapitals vor Inflation. Bei einer Mietzinsanpassung aufgrund der Teuerung wird der neueste verfügbare Konsumentenpreisindex herangezogen. Für Mieter:innen und Vermieter:innen ist es essenziell, diese Mechanismen zu verstehen, um faire Mietpreise zu gewährleisten und mögliche Anpassungen korrekt vorzunehmen.

Guide zum optimalen Mietzins